1293

1293

В этой статье мы расскажем, что такое функционально-стоимостный анализ, как он связан с концепцией бережливого производства (Lean) и каким образом позволяет оценить и оптимизировать бизнес-процессы. Также рассмотрим, почему этому методу стоит уделить внимание при изучении основ цифровизации, а также в рамках проектов по внедрению технологий больших данных (Big Data).

Что такое ФСА и зачем это нужно

Определить себестоимость и другие непосредственные показатели бизнес-процессов можно с помощью метода функционально-стоимостного анализа (ФСА). Иногда его также называют ABC-анализ (Activity Based Costing), но это не совсем верно по следующим причинам [1]:

- так называемый ABC-анализ используется для классификации корпоративных ресурсов по степени важности, например, ранжирование товарных запасов или поставщиков в розничной торговле [2];

- Activity-based costing — расчёт себестоимости по видам деятельности, который переводит накладные расходы в прямые затраты. Эта модель описания затрат идентифицирует работы и назначает затраты каждой отдельно взятой работе в соответствии с ее настоящей стоимостью [3].

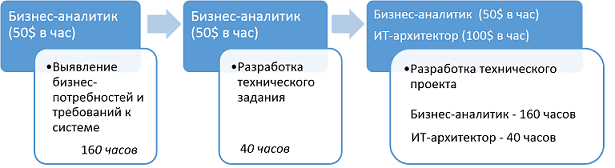

Классический ФСА по-английски называют Value Engineering, Value Management или Value Analysis. Задачей этого метода является достижение наивысших потребительских свойств продукции при одновременном снижении всех видов производственных затрат. Для этого процесс представляют в виде набора взаимосвязанных функций, каждая из которых продолжается определенное время и требует вложения ресурсов (человеческих или материальных) [1]. Рассмотрим пример из профессионального руководства по бизнес-анализу BABOK о выявлении требований к новому продукту. Для простоты понимания представим процесс проектирования новой Big Data системы следующим образом:

- определение бизнес-потребностей и выявление требований к решению, включая взаимодействие со стейкхолдерами, анализ текущих процессов, информационных систем, потоков данных, документации и архитектуры предприятия – выполняется бизнес-аналитиком за 160 часов с оплатой труда 50$ в час;

- разработка технического задания на новую систему, что делает тот же аналитик за 40 часов;

- создание подробного технического проекта будущей системы с описанием всех функциональных и нефункциональных требований, вариантов и сценариев использования, а также архитектуры решения с учетом корпоративного ИТ-ландшафта – выполняется аналитиком за 160 рабочих часов и требует 40-часового участия архитектора Big Data с почасовой ставкой 100$.

Поскольку цель рассматриваемого примера – объяснить сам принцип ФСА, для простоты вычислений не будем включать в расчеты затраты на амортизацию материальных ресурсов (помещений, компьютеров и программного обеспечения). Таким образом, непосредственная себестоимость процесса, определенная на основе расходов по оплате труда выполняющих его специалистов, составит 160*50+40*50+160*50+40*100=22000$.

Зачем цифровизация использует ФСА: Big Data и Lean

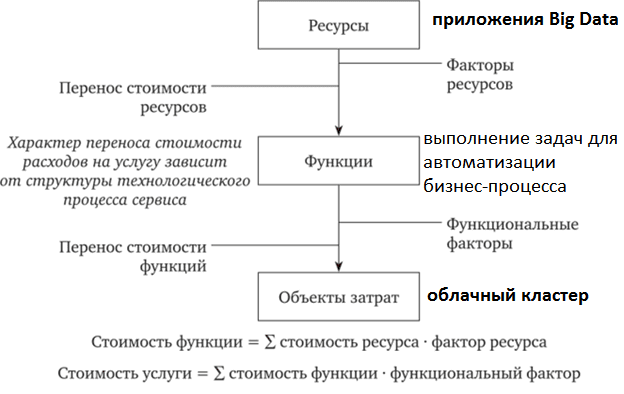

Итак, суть ФСА в поэлементной отработке конструкции, разделяя элементы по принципу функционирования на основные и вспомогательные. Обычно этот подход применяется в технико-экономических задачах, однако некоторые его концепции можно перенести и область ИТ. Например, пусть суточная стоимость пользования облачным кластером, где развернуты Big Data приложения Apache Spark, Kafka и Hadoop оценивается в 2,5 доллара. Если за это время на нем выполнится 25 тысяч рабочих задач, то стоимость каждой задачи (источника издержек) будет составлять составит 0,01 цент. При уменьшении количества задач стоимость источника издержек повысится, а при уменьшении – наоборот, кластер будет дешевле. Однако, чрезмерное повышение производительности чревато проблемами с доступностью данных, о чем мы рассказывали на примере работы Apache Kafka в высоконагруженных системах. Вообще в ФСА возможны 2 типа источников издержек [4]:

- по функциям (activity drivers), которые показывают, как поведение объекта затрат влияет на уровни детализации функций.

- по ресурсам (resource drivers), которые описывают, каким образом уровни активности функций влияют на потребление ресурсов.

В рассмотренном кейсе с кластером, где развернуты Big Data приложения на базе Apache Spark, Kafka и Hadoop, стоимость задачи в зависимости от их количества – это пример источника издержек по ресурсам, т.к. загрузка кластера является главным фактором расчета. А сам объект затрат – это облачный кластер, используемый для автоматизации конкретных бизнес-процессов.

С учетом того, что цифровизация ориентирована на комплексную оптимизацию деятельности, в т.ч. финансовой сферы, с помощью ИТ, ФСА – это отличный инструмент количественной оценки расходов. Поэтому знание данного метода будет полезно руководителям проектов цифровой трансформации. Несмотря на то, что ФСА напрямую не относится к методам бережливого производства (Lean), между ними очень много общего. В частности, понятие ценности для потребителя, которую нужно максимизировать путем сокращения затрат [1]. Именно эта идея устранения потерь – действий, которые не производят ценности для конечного потребителя, лежит в основе философии менеджмента качества, впервые в промышленном масштабе внедренной в японской автомобилестроительной компании «Тойота». Благодаря системе менеджмента качества, основанной на принципах Lean («точно в срок», канбан, защита от ошибок) и интеллектуальной автоматизации производства, предприятие успешно вышло из послевоенного кризиса и стало преуспевающим международным автогигантом [5]. В следующей статье мы рассмотрим подробнее один из инструментов Lean – картирование потоков создания ценности, который продолжает идеи метода ФСА по количественной оценке каждой функции бизнес-процесса и позволяет оптимизировать деятельность с помощью анализа результатов.

Больше практических кейсов из прикладного системного анализа, цифровизации бизнеса и аналитики больших данных вы узнаете на наших образовательных курсах в лицензированном учебном центре обучения и повышения квалификации руководителей и ИТ-специалистов (менеджеров, архитекторов, инженеров, администраторов, Data Scientist’ов и аналитиков Big Data) в Москве:

Источники

- https://ru.wikipedia.org/wiki/Функционально-стоимостный_анализ

- https://ru.wikipedia.org/wiki/ABC-анализ

- https://ru.wikipedia.org/wiki/Activity_Based_Costing

- https://www.cfin.ru/management/controlling/iso_abc.shtml

- https://ru.wikipedia.org/wiki/Производственная_система_«Тойоты»